INDICE

L’emergenza Covid-19 ha obbligato il Governo e i vertici economici nazionali, con iniziali indecisioni più o meno giustificate dalla situazione emergenziale, a prolungare la moratoria, ossia le scadenze, dei prestiti contratti dalle PMI, Grandi Imprese, famiglie ed enti locali con banche e finanziarie. Il termine tecnico “moratoria” letteralmente significa: “Sospensione della scadenza delle obbligazioni, disposta con provvedimento legislativo, in casi eccezionali e con riferimento a eventi straordinari tali da turbare il normale svolgimento dei rapporti economici e sociali.”

In realtà non è stato solo il potere legislativo a farsi promotore di questa moratoria, ma lo è stato anche, seppur con modalità diverse, il vertice bancario del Paese, Banca d’Italia e ABI, coordinate e stimolate dalla BCE guidata da Christine Lagarde e dalla Commissione Europea.

Dei vari potenziali beneficiari della moratoria, concentriamo la nostra attenzione proprio sulle PMI, le imprese italiane più diffuse e gravemente colpite dalla crisi in atto e dalle misure restrittive adottate per far fronte al Covid-19.

Quali tipi di finanziamenti sono interessati dalla moratoria?

In particolare, sono tre le tipologie di obbligazioni interessate dalla moratoria:

- aperture di credito a revoca accordati entro il 17 febbraio 2020;

- prestiti non rateali con scadenza contrattuale prima del 31 gennaio 2020;

- mutui e altri finanziamenti a rimborso rateale in scadenza prima del 31 gennaio 2020.

La sospensione, in ogni caso, non è applicabile alle esposizioni c.d. deteriorate, ossia NPL e UTP.

Quali forme assume la sospensione delle rate/canoni?

La sospensione, a libera scelta del debitore, può riguardare:

- l’intera rata (quota capitale e quota interessi), con la conseguenza che gli interessi che matureranno durante la sospensione (calcolati sul capitale residuo sospeso al tasso di interesse originario) saranno ripagati in quote, dopo il 31 gennaio 2021, con un nuovo piano di ammortamento;

- la sola quota capitale, con la conseguenza che gli interessi sul capitale ancora da rimborsare dovranno essere pagati anche durante il periodo di sospensione, senza ulteriori effetti sul piano di rimborso originario. Sostanzialmente viene congelato il pagamento della sola quota capitale, senza generare un ulteriore aumento del prestito dovuto agli interessi.

I provvedimenti adottati per far fronte all’emergenza Covid-19: “Cura Italia” e “Decreto Agosto”

Come detto, sono due i tipi di provvedimenti principali di moratoria adottati per favorire la ripresa economica dopo lo stop forzato imposto dalla pandemia di Covid: uno di origine governativa/parlamentare, e uno del ceto bancario, ossia l’ABI, in accordo con Bankitalia, BCE e Commissione Europea.

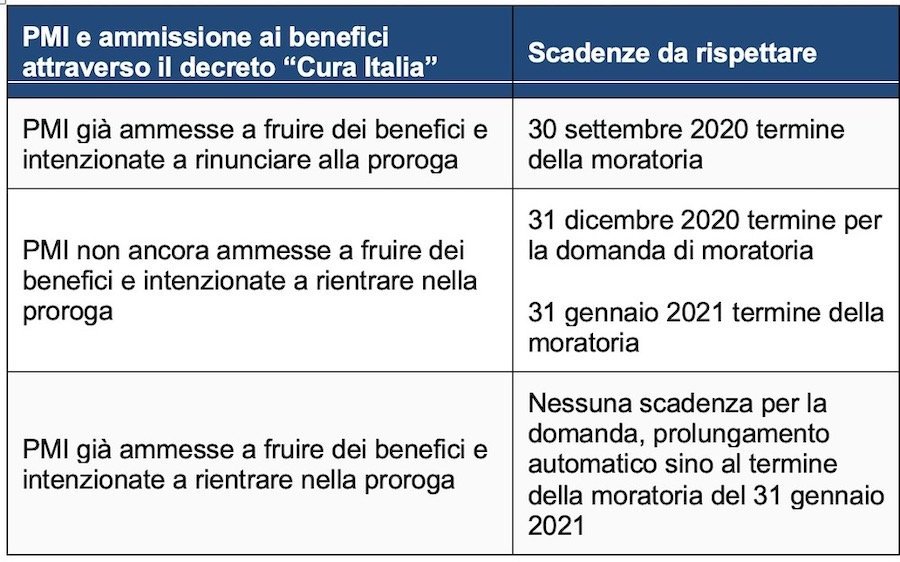

Innanzitutto, il Decreto Legge “Cura Italia” del 17 marzo 2020, n. 18 ha concesso una prima moratoria delle rate/canoni in scadenza sino al 30 settembre 2020. Successivamente, con il “Decreto Agosto” del 14 agosto 2020, n. 104, il periodo è stato prolungato sino al 31 gennaio 2021, grazie alla modifica del testo dell’art. 56 del D.L. “Cura Italia”. Questa disposizione vale naturalmente per tutte e tre le tipologie di obbligazioni già elencate.

Inoltre, sempre il “Decreto Agosto” aggiunge una novità tesa ad agevolare le PMI, riducendo fortemente le pratiche burocratiche per ottenere la proroga. Essa infatti è tacita e automatica, salvo rinuncia espressa da parte dell’impresa interessata; in questo caso la scadenza resta fissata al 30 settembre 2020.

Le PMI che invece non hanno ancora beneficiato di tali sospensioni potranno aderire alla moratoria entro il 31 dicembre 2020.

La moratoria dell’ABI

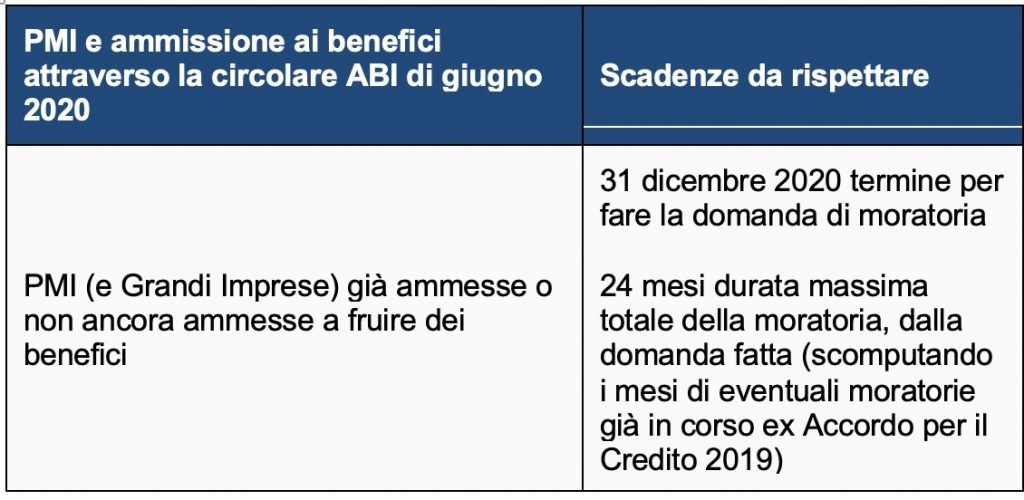

La circolare del 26 giugno 2020 prot. UCR/001241 da parte dell’ABI, invece, per alcuni versi è scollata dall’emergenza Covid-19. Essa infatti è “figlia” dell’Accordo per il Credito 2019 (controfirmato il 15 novembre 2018, ben prima che scoppiasse la pandemia) e di tre successivi Addendum, emanati come circolari ABI tra marzo e maggio 2020, in risposta all’emergenza in atto. Queste circolari inoltre parificano il raggio d’azione della moratoria verso PMI e Grandi Imprese, senza distinzioni soggettive. Tuttavia, a differenza della moratoria prevista dal “Decreto Agosto”, la moratoria ABI può essere applicata solo dagli enti aderenti all’ABI stessa.

Sostanzialmente per le PMI era già stata prevista la possibilità di una moratoria che poteva raggiungere 12 mesi di sospensione (con richiesta da inviare entro il 31 dicembre 2020).

Con il secondo Addendum è stata prevista l’ulteriore possibilità, solo per le PMI in difficoltà a causa del Covid-19, di beneficiare di una sospensione di 24 mesi totali (su richiesta sempre entro il 31 dicembre 2020), così come confermato dalla circolare del 26 giugno 2020.

La circolare di giugno possiamo considerarla come confermativa di tutte le misure già prese per le PMI con l’Accordo 2019 e gli Addendum 2020, ed estensiva di tutte queste disposizioni anche verso le Grandi Imprese colpite dalla pandemia (in particolare i 24 mesi totali di moratoria, richiedibili entro il 31 dicembre 2020).

Grazie alla proroga delle disposizioni legislative e alla moratoria ABI, pertanto, si allargano sensibilmente le maglie per tutti i debiti contratti dalle imprese con il sistema bancario italiano.