INDICE

Con l’avvento dell’eCommerce si è molto diffuso anche il fenomeno del cosiddetto dropshipping. Si tratta di un modello di business che non prevede la gestione di un magazzino, ma che si basa sulla consegna diretta fra fornitore e cliente finale. È una modalità innovativa che si sta sviluppando nel commercio online, di cui però bisogna conoscere anche i principali aspetti fiscali.

Cos’è e come funziona il dropshipping

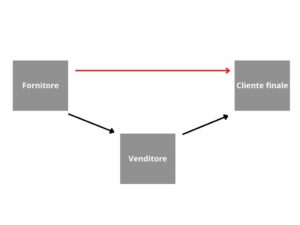

Il dropshipping consiste nell’esercitare un’attività di eCommerce senza però avere fisicamente in magazzino i prodotti da rivendere. Questo modello si basa infatti sulla consegna diretta dal fornitore del venditore al cliente finale. Il cliente decide di acquistare un prodotto online e lo paga al venditore. Quest’ultimo lo ordina al fornitore e gli chiede di spedirlo direttamente al cliente, senza che passi fisicamente nelle mani del venditore.

Si tratta di uno schema molto usato e tuttora in crescita. Il principale e più evidente vantaggio è rappresentato dalla enorme riduzione dei costi fissi dovuti alla mancata gestione del magazzino, e, in caso di nuova attività, dell’investimento iniziale. La presenza di un magazzino è infatti una voce di costo non indifferente nei bilanci dei piccoli commercianti, per la necessità di spazi, personale e molte altre spese connesse.

Con il dropshipping inoltre si riducono anche i rischi legati all’acquisto e stoccaggio di merce che potrebbe restare invenduta, dal momento che il venditore compra solamente ciò che è già sicuro di riuscire a vendere (e che anzi ha di fatto già venduto).

Chiaramente questi importanti vantaggi non sono a costo zero. Acquistare un singolo prodotto invece di uno stock non consente di avere delle riduzioni nel costo della merce. Ma non solo: ci possono essere ritardi o problemi nella fornitura che non consentono di consegnare in tempo. Chi fa dropshipping deve essere molto capace nella gestione dei rapporti con i fornitori, per non trovarsi in difficoltà nel procurarsi i prodotti da rivendere, e con i clienti, in caso di ritardi o altri problemi inattesi.

È dunque un modello che presenta grandi potenzialità ma anche rischi. E tra queste complicazioni non vanno assolutamente trascurati gli aspetti fiscali.

I principali aspetti fiscali dell’attività di dropshipping

Gli aspetti fiscali più rilevanti per chi vuole gestire un negozio online tramite dropshipping riguardano soprattutto il regime dell’IVA e la gestione della fatturazione. Ma è bene partire dalle basi e da ciò che bisogna fare prima di iniziare a vendere online.

Cosa fare prima di iniziare l’attività

Prima di tutto è importante sapere che gestire un negozio online (con o senza dropshipping) è un’attività d’impresa. Per cui sarà necessario, prima di iniziare a lavorare, completare tutti gli adempimenti richiesti dalla legge per le imprese del settore commerciale. In particolare:

- la richiesta di una partita IVA;

- l’iscrizione nel registro delle imprese;

- l’apertura di una posizione previdenziale nel settore commercio;

- la presentazione di una SCIA nel proprio comune per comunicare l’inizio di un’attività commerciale.

Ovviamente per questi aspetti è importante coinvolgere un professionista. Spesso la (comprensibile) tentazione di arrangiarsi può portarci a tralasciare degli step fondamentali. Ma l’approccio corretto, che vale per ogni attività imprenditoriale, dovrebbe essere quello di affidarsi a chi possiede le giuste competenze, per evitare di errori che potrebbero costare anche molto cari.

Gli aspetti fiscali del dropshipping interno

Una volta iniziata l’attività di dropshipping, le questioni principali riguardano la gestione dell’IVA nei rapporti fra il venditore, il suo fornitore e il cliente finale.

Caratteristica fondamentale del dropshipping è la semplificazione dei passaggi di questa relazione “trilaterale”: il venditore non si fa recapitare la merce dal fornitore, ma è quest’ultimo che la spedisce direttamente al cliente finale.

Questa operazione, se svolta interamente in Italia, non è diversa da una normale attività di eCommerce (in cui prima si acquista e poi si rivende). Per cui seguirà le regole riguardanti l’eCommerce definito indiretto: la vendita online di un bene fisico, che nella disciplina IVA rientra fra le cessioni di beni (a differenza dell’eCommerce diretto, che invece è una prestazione di servizi).

Nelle vendite online, se chi acquista è un consumatore, non è nemmeno necessaria l’emissione di una fattura o di un’altra forma di certificazione fiscale (a meno che il cliente non lo richieda). La vendita andrà comunque annotata nel registro dei corrispettivi ed è soggetta a IVA.

Gli aspetti fiscali del dropshipping internazionale

Le vendite ai consumatori all’interno dell’Unione Europea

Per comprendere gli aspetti fiscali più rilevanti per chi si occupa di dropshipping, bisogna partire dalle norme fiscali applicabili all’eCommerce. Su questo tema, l’Unione Europea è intervenuta di recente, cambiando le regole e le procedure riguardanti le vendite online verso l’estero. In particolare, sono state modificate le norme IVA riguardanti le vendite online che un’impresa fa a un consumatore (chiamate anche vendite B2C, Business to Consumer).

Le nuove norme, entrate in vigore il 1° luglio 2021, prevedono che chi vende online debba applicare l’IVA dello Stato in cui risiede il consumatore. Quest’obbligo si applica per tutte le imprese che vendono all’estero per più di 10.000 euro ogni anno. Chi supera questa soglia dovrà registrarsi fiscalmente in ogni Stato in cui vende, oppure utilizzare il nuovo portale online OSS (One Stop Shop).

Il portale OSS permette, con una procedura semplificata, di mettersi in regola con gli adempimenti fiscali dei singoli Stati in cui un’impresa ha i suoi clienti finali. Al portale OSS si accede dal sito dell’Agenzia delle Entrate, da cui si inviano tutte le comunicazioni e le dichiarazioni obbligatorie per le attività svolte con l’estero. Tramite questo unico portale online si paga l’IVA dovuta, applicando le aliquote stabilite dagli Stati in cui si vende, senza necessità di registrarsi in ogni singolo Paese europeo in cui si opera.

Al portale OSS e alle altre novità entrate in vigore nel 2021 SmartIUS ha dedicato una apposita sezione: la Guida fiscale all’eCommerce.

Le vendite di beni importati da Stati extra-UE

Nel dropshipping il fornitore potrebbe però trovarsi in un Paese non appartenente all’UE (come la Cina). In questo caso il venditore italiano ordina il bene presso il fornitore estero e lo rivende a un consumatore in Italia o in uno Stato membro dell’UE. In questa situazione (vendita a consumatori di beni importati), l’aliquota IVA da applicare è sempre quella dello Stato di destinazione, dove risiede il consumatore.

A questo tipo di vendite è dedicato un altro portale chiamato IOSS (Import One Stop Shop), operativo sempre dal luglio 2021. Il portale IOSS semplifica le procedure per poter vendere beni importati, se questi beni hanno un valore inferiore ai 150€.

Il funzionamento del portale IOSS è sostanzialmente uguale a quello del portale OSS. Ci si registra tramite il sito dell’Agenzia delle Entrate e in questo modo si inviano tutte le comunicazioni, i pagamenti e le dichiarazioni obbligatorie sulle vendite riguardanti i beni importati.

Un’altra novità, per i beni importati da Stati extra UE, è il concetto di fornitore presunto. In pratica, se un soggetto facilita – tramite un marketplace o un portale online – le vendite tra un soggetto extra UE e un consumatore UE, è considerato come se fosse lui ad acquistarle e poi a rivenderle. Il gestore del marketplace o della piattaforma è quindi responsabile del pagamento dell’IVA, e, per farlo, può utilizzare il portale IOSS. Si tratta di una norma molto importante, che si è resa necessaria per contrastare quelle forme di evasione fiscale che si sono diffuse con l’eCommerce e a cui abbiamo dedicato un dettagliato approfondimento.

Le vendite tra imprese e le triangolazioni

Tra gli aspetti fiscali da conoscere per chi si occupa di dropshipping ci sono anche alcune norme che interessano in particolare le vendite tra imprese. Dato che nel dropshipping fornitore, venditore e cliente possono risiedere in tre stati diversi, esistono delle regole dedicate proprio a questo tipo di operazioni, chiamate triangolazioni.

Le norme sulle triangolazioni sono delle semplificazioni che si applicano quando:

- ci sono tre diversi soggetti, titolari di partita IVA;

- questi soggetti sono stabiliti in tre diversi Stati membri dell’UE;

- il fornitore vende al venditore, che rivende al cliente finale;

- la consegna avviene direttamente fra fornitore e cliente.

Se ci sono tutte queste condizioni, le norme sulle triangolazioni consentono di non applicare l’IVA nel passaggio fra fornitore e venditore. Il venditore è quindi esente dal pagamento dell’IVA al proprio Stato (a cui invece sarebbe soggetto, se fosse una normale vendita B2B all’interno dell’UE). Sarà invece il cliente finale a dover pagare l’IVA sull’intera operazione.

Le agevolazioni fiscali per il dropshipping

Un ultimo aspetto che può interessare chi si occupa di dropshipping riguarda le agevolazioni fiscali. Infatti dal 2018 tra i software che possono essere agevolati con gli incentivi 4.0 rientrano anche i “sistemi di gestione della supply chain finalizzata al dropshipping nel commercio elettronico”. Si tratta di un’opportunità interessante per chi vuole iniziare un attività di dropshipping, che mostra anche l’importanza di questo modello di business nello sviluppo di un’impresa innovativa.